Por Alejandro A. Tagliavini*

Durante el coloquio de IDEA casi el 70% de los empresarios argentinos afirmó que el próximo semestre será peor que el anterior. Mientras el dólar blue y el CCL no encuentran techo y la inflación es récord mundial (descartando Venezuela que no es un país, sino un territorio secuestrado por una banda).

En medio de este “sin futuro”, el Merval hoy subía por décima jornada consecutiva, pero medido en pesos y gracias a la suba del CCL debido a inversores que no tienen otra alternativa para escapar al peso. «Los títulos valores de @ARG (bonos y acciones líquidas) ya no se usan como ahorro, sino para cambio. La Bolsa se ha transformado en una gran Casa de Cambio», Claudio Zuchovicki dixit.

Y, por cierto, con poco se mueve a la bolsa porteña que es muy chica.

Así es que vámonos a Wall Street, aunque EE.UU. no esté en sus mejores épocas.

Las cada vez más reducidas esperanzas de un nuevo paquete de estímulo -inflación, burbujas- ha provocado que algunos traders vendan acciones y los índices vienen cayendo esta semana. Los futuros del S&P 500 bajaban:

Y también los del Nasdaq, aunque se mantienen por encima del viernes pasado:

En particular parece débil el Nasdaq, (el índice tecnológico) y Goldman rebaja la tecnología a neutral ya que estaría siendo particularmente afectada. Goldman Sachs hizo cuatro cambios sectoriales: mejoró Bancos y Automóviles a “Sobre ponderados” (desde Neutral), y rebajó Tecnología a Neutral y Alimentos, Bebidas y Tabaco a “Sub ponderados” (desde Neutral).

Ahora, como señala Gunjan Banerji, reportera de mercados del @WSJ, la división -split- de acciones de Apple (AAPL) y Tesla (TSLA) fue una gran ayuda para los volúmenes de opciones. El volumen de AAPL es 3 veces mayor después de la división, el de TSLA es 2,6 veces mayor, según datos de la NYSE. Las opciones de AAPL representaron recientemente el 8,3% de todas las acciones individuales y el volumen de opciones de ETF y las de Tesla 4,8%. O sea, dos tecnológicas que quizás vayan por separado.

El razonamiento detrás de la rebaja de Goldman no es una novedad, y sigue un movimiento similar de Bank of America, desde hace dos semanas, cuando la estratega en jefe de acciones de BofA dijo que «es hora de comprar valor», es decir, comprar acciones baratas en relación a la perfomance de la empresa (ganancias, ventas, valor libro, cash flow..).

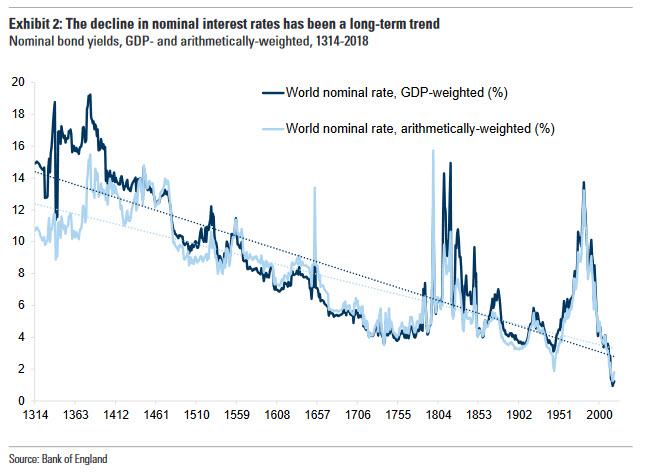

Lo que impulsarían la tendencia a la suba del valor a largo plazo son los clásicos: tasas bajas y bajo crecimiento económico. En este interesante gráfico puede verse cómo las tasas de interés han venido bajando en un largo e histórico período:

Entretanto el crecimiento de la economía global luce cada vez más débil.

Si a esto le sumamos, como señala Daniel Lacalle, que el balance del Banco Central Europeo es ahora casi el 60% del PBI (el de la Fed 34%) y los políticos en Europa todavía se quejan de que el BCE no «hace lo suficiente», podemos intuir -con semejante emisión- claramente que es hora de comprar valor y, por cierto, oro.

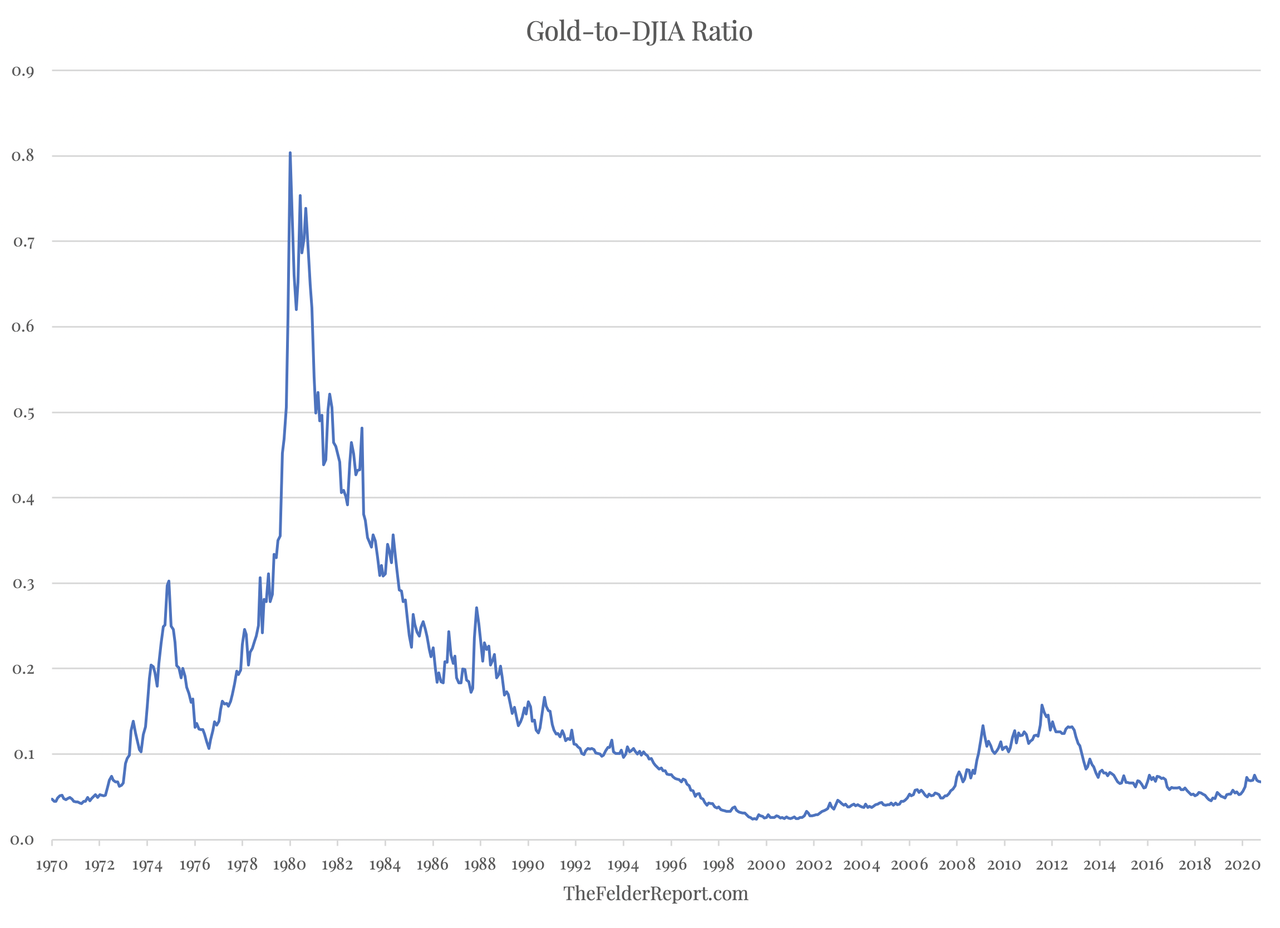

Con el precio del oro subiendo aproximadamente un 100% desde que tocó fondo hace cinco años, algunos parecen creer que se ha sobrevalorado. Como señala Jesse Felder, además de observar los impulsores importantes del precio del oro (inflación, tasas bajas, bajo crecimiento económico), una forma de ver su valoración es simplemente compararlo con las alternativas populares: su precio en relación con el promedio industrial Dow Jones parecería sugerir que no es caro en absoluto.

De hecho, para igualar el pico de valoración que alcanzó hace aproximadamente una década, el oro tendría que duplicarse desde su precio actual. Por supuesto, eso aún lo dejaría muy por debajo del pico visto hace cuatro décadas. Por lo tanto, el potencial alcista del oro a largo plazo parece estar lejos de agotarse.

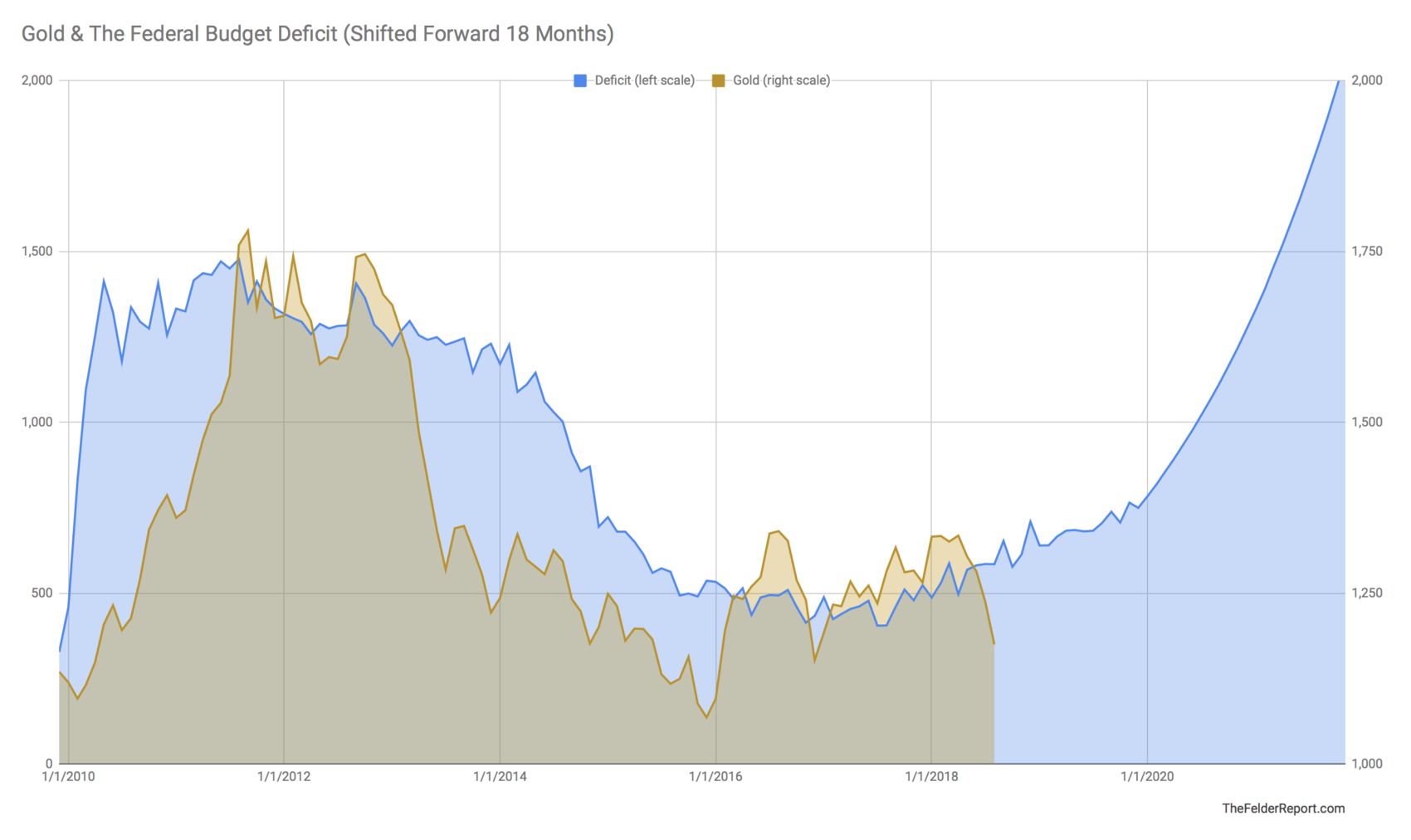

El oro es más una protección contra un “error” -inflación- del banco central que una protección contra la agitación geopolítica. En otras palabras, cuando el gobierno se vuelve muy “agresivo” en el sentido presupuestario, suele ser positivo para el oro. Muchas veces, un exceso del banco central induce a los políticos a intervenir y ser agresivos con el presupuesto.

Recordemos la crisis financiera. La Fed provocó una burbuja inmobiliaria dadas las tasas muy bajas que, cuando estalló, indujo al Tesoro a intervenir y respaldar al sistema financiero por una suma de cientos de miles de millones de dólares. El gobierno federal también se vio tentado e implementó un estímulo fiscal significativo durante la recesión que prosiguió. Esto llevó a un déficit presupuestario récord de más de un billón de dólares y el precio del oro se disparó.

El oro inicialmente se redujo durante la crisis, pero luego se disparó junto con el déficit federal hasta mucho después de que la crisis aparentemente se había superado. Después, el déficit presupuestario se redujo y los precios del oro cayeron. Pero ahora, el déficit volverá a superar el billón de dólares en 2020. Y, como vienen las cosas, de moda el neo keynesianismo y con una economía que no despega y las cuarentenas que no terminan, podríamos ver un déficit de 2 billones de dólares para 2021 y esto muy probablemente dispararía al oro.

*Senior Advisor, The Cedar Portfolio

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

2 Pingback